\ 税務・資金調達に関してお悩みの方へ /

当サービス「税理士エージェンシー」なら専門性の高い税理士と無料でマッチングできます。税務・資金調達に関してお悩みの方は税理士エージェンシーをご活用ください。

「売掛金」は商売をする上で必ず耳にする言葉です。しかし、売掛金と「未収入金」の違いや、売掛金の計上タイミングなど、売掛金について詳しく知らない人は少なくありません。

そこでこの記事では、売掛金がどういったものなのか、未収入金や立替金など売掛金と間違えやすいものと比較して説明していきます。

また、売掛金が増えるとどういった事態になるのか、その問題にどう対処すべきかについても解説。

さらに売掛金の仕訳処理がどのようになるのか、仕訳処理でよくおこる問題も含めて説明していきます。

当サービス「税理士エージェンシー」なら専門性の高い税理士と無料でマッチングできます。税務・資金調達に関してお悩みの方は税理士エージェンシーをご活用ください。

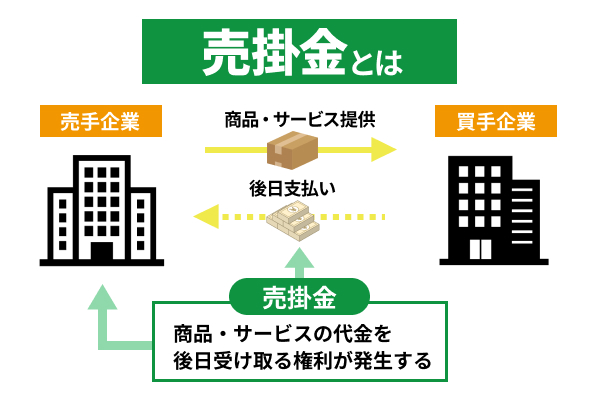

売掛金とは商業活動をした結果、相手から対価を得ていない状態に持っている権利のことです。

簡単に言うと、何か商品を売ったのにもかかわらず代金を受け取らず、その支払を「ツケ」にしている場合のツケが売掛金にあたります。

また、売掛金が発生するのは、商品販売だけではありません。なんらかのサービスを提供した場合でも、代金を受け取っていなければ、同じように売掛金が発生します。

「売掛債権」も売掛金と同じ意味の言葉で、どちらも将来的に取引先から金銭を受け取れる権利のことです。売掛金は、取引先に後払いを許す契約のため、「信用取引」に区分されています。

売掛金取引をする場合、現金取引のように、商売をしてからすぐに金銭を入手することができません。しかし売掛金には、業務を効率化できるというメリットがあります。

毎月の取引回数が多い場合、売上が発生するごとにいちいち現金での支払い請求をするのは面倒です。現金取引から売掛金取引に変えれば、毎月の売上をまとめて請求できるため、請求書の管理などの手間を省けます。

業務の効率化を図れるのは売掛先も同様です。

売掛先側はさらに、支払い日を後回しにすることでキャッシュ・フローの面でもメリットがあります。まず売掛金取引なら、手元に現金がなくても取引が可能。さらに支払日が2カ月後なら、実質的に2カ月分の金利を得するのと変わりません。

たとえば売掛金の分のお金を銀行に預けておくだけでも、利息の分だけ得になります。逆に言うと、売掛金を持っている側は、支払い期間まで、その売掛金額分の金利を損しているのと同じです。

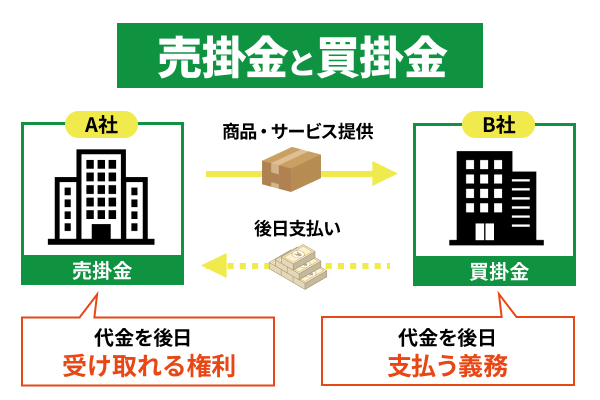

「買掛金」は、売掛金と対応関係にある言葉です。

売掛金は商品を販売する側が持つ、金銭受取りの「権利」ですが、買掛金は商品を購入した側が果たさなくてはならない「支払義務」となります。

商品販売ではなくサービス提供をした場合も同様です。また、買掛金も売掛金と同じく信用取引に分類されます。

売掛金は会計上「資産」に区分されますが、買掛金が区分されるのは「負債」の項目です。

売掛金が自社に発生した場合は、同時に取引先に買掛金が発生しますし、何かをツケ払いにして自社に買掛金が発生した場合は、取引先に売掛債権が生まれます。

「受取手形」は、売掛債権と同様に、将来的に取引先から金銭を受け取れる権利をあらわすものです。また、どちらも貸借対照表では、資産の部の「流動資産」となります。さらに流動資産の中の「当座資産」に区分されるのも両者同じです。

受取手形も売掛金も売上債権の一種。売掛金は債権者と債務者の2社間だけの取引となりますが、受取手形は債権者と債務者以外に銀行などの第三者が加わります。

売掛金は2社だけの契約のため、実際に支払期日に金銭を振り込ませる強制力が高くありません。

もちろん、順調に経営しているまともな会社なら、ちゃんと売掛金の支払いをするでしょう。しかし売掛金を踏み倒したり、支払期日を遅らせたりする会社も少なくありません。

受取手形の場合は、銀行などの第三者が債権の保証をしてくれるため、支払いがおこなわれる可能性が高くなります。なぜならば、仮に取引先が支払いをしないと、「不渡り」を出したという事実が全国の金融機関に知れ渡ってしまうからです。

この状態になると、取引先は金融機関からの融資を受けることがほぼできません。さらに半年の間に2回不渡りを出すと、銀行取引が停止されます。

金融機関への影響だけではありません。不渡りを出したことが知られると、取引がある企業から手形での支払いを拒否されたり、仕事自体を断られる可能性も上がってしまいます。

売掛金も受取手形も、取引上の意味合いとしては似たものですが、受取手形の方がより信頼性の高い信用取引方法だと言えるでしょう。

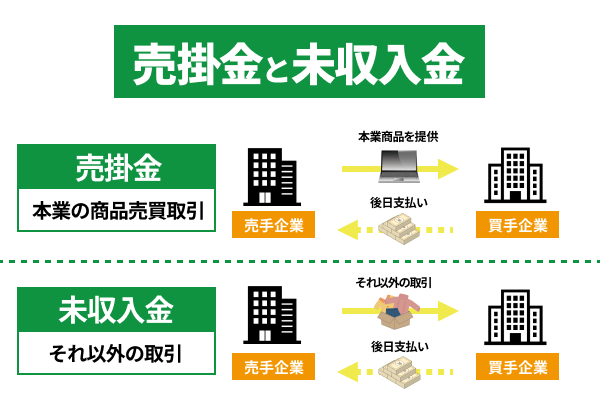

売掛金は、商品販売やサービスの提供などの営業活動で発生した代金が未回収の場合に発生する権利に対して「未収入金」は、本業の「営業活動以外」で発生した代金が未回収の場合に使われます。

未収入金は未収金とも言われ、貸借対照表では売掛金と同じく資産に区分されます。資産の部での区分は、売掛金と同じく流動資産です。ただし資金回収に1年以上かかる場合は、固定資産に変わり長期未収入金となります。

「未収収益」は、継続的なサービスを提供していて、なおかつその対価を受け取っていない状態に発生します。たとえば、土地を貸し出していて、毎月収入がある場合などに使われるのが未収収益です。

未収収益とは売掛金と同様に、通常の営業取引によって生まれる収益に対してのものです。その点、営業活動外の利益に対して生まれる未収入金とは異なります。

「立替金」とは、他者が支払うべき代金を代わりに支払った場合に発生する、後で金銭を受けとる権利のことです。この場合の「他者」とは、取引先企業に限らず、自社の社員も含まれます。

また立替金は利息も発生しません。

売掛金は売上が出た時に発生する債権ですが、立替金は何らかの費用を代わりに支払った時に発生するものだという違いがあります。

売掛金は、後で金銭を受け取れる債権です。そのため、売掛金は多ければ多いほど良いと考える人もいるかもしれません。しかし売掛金の増大には、次のようなマイナスの側面も存在します。

では、売掛金が増えることによる問題点について、詳しく見ていきましょう。

売掛金が増えるほど、将来的な収入も増加します。しかし売掛債権として持っている段階では、それを会社の運転資金として利用することはできません。そのため、すぐに利用できる現金と比べて、売掛金は使いやすさの点で劣ります。

資産の中で売掛金の比率が高くなっていくと、キャッシュ・フローの流動性が低下し、さまざまな出費にうまく対応できません。足りない手元資金を補うために融資を使うと、負債が増えてしまいます。

負債の増加はバランスシートの状態を悪化させますし、融資を受けることによって金融機関に支払わなければいけない金利もバカになりません。

売掛金が増えれば増えるほど、会社の財務に及ぼす悪影響も大きくなります。そのため、たとえ仕事が取りやすくなる場合でも、何も考えずに売掛金取引を増やすのは危険です。

ほかの項目でも述べたように、売掛金は取引先と2社だけで交わす信用取引です。もちろん、売掛債権にも法的根拠はありますが、だからと言ってちゃんと売掛金の支払いがおこなわれるとは限りません。

売掛金の支払日までに取引先が倒産してしまえば、資金を回収できる可能性は低くなります。

また、売掛先が倒産にまでいかなくても、経営状態が悪くなった場合は、売掛金の振り込みが遅れるケースが珍しくありません。

つまり、売掛金は現金払いと違って、常に支払いがされなかったり、支払いが遅れたりするリスクを抱えているということです。

もちろん、売掛金の支払い遅延や不払いが起こる確率自体は高くありません。

しかし、自社が持っている売掛金の量が増えるごとに、金融事故にあう危険性は増大し、事故が起こったときのダメージも大きくなります。売掛金は資産の中でも、損失が出るリスクが大きいものだと理解しておかなければいけません。

実は売掛金には「消滅時効」が存在します。

消滅時効とは、権利を行使しないまま一定期間が経過した場合に、その権利を消滅させる制度

引用:法務省

売掛債権が発生してから一定期間が過ぎると、売掛先の金銭支払義務が消滅するため、代金を回収できません。売掛金の時効については、最近になって民法が改正されたため、いつ発生した売掛債権であるかによって、時効までの期間が異なります。

令和2年の3月31日より前に契約された売掛債権の場合は、旧民法が適用されるため、時効の期間は1~5年です。具体的に何年になるかは、どのような商業活動で発生した売掛債権であるかによって変わってきます。

たとえば、飲食代金や宿泊料金などの場合、売掛債権を持っていることを認識してから1年以上が過ぎると、売掛金を受け取れません。一般的な商品代金などの場合は2年、工事費用などの場合は3年、マンション管理費などは5年で時効となります。

以前より期間が伸び、時効によって売掛債権を踏み倒される危険性は減りました。しかし、売掛先に支払を引き伸ばされ続けると、時効を迎えて資金回収ができなくなる可能性もあります。

売掛先からの支払いが滞って、どうしても売掛金を回収できない場合でも、時効を阻止することは可能です。

たとえば、売掛先に支払いを要求する内容証明郵便を送る(催告)だけで、6カ月の間時効の成立が猶予されます。ただしこの効力を発揮するためには、猶予期間中に裁判所を通りして売掛先に請求をおこなわなければいけません。

売掛先に売掛金の一部でも返済してもらう、売掛金の支払いが滞っている事実を承認する書類を売掛先に書いてもらう、民事調停の申し立てをおこなう、売掛先に対して訴訟を起こす、などをおこなうと時効の成立が阻止可能です。

時効が阻止された場合、時効成立までに経過した期間がゼロに戻り、その時点からまた5年経たなければ時効が成立しなくなります。

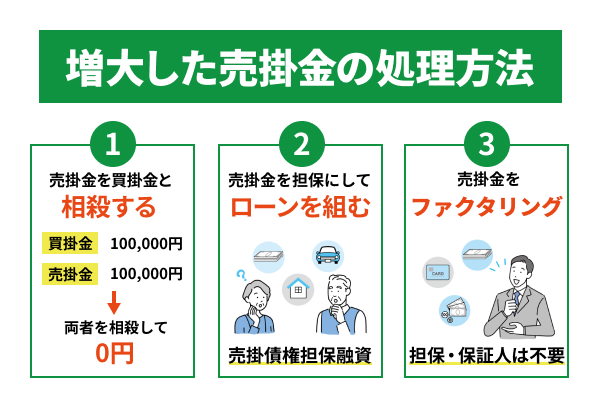

売掛金が過剰に増えてしまった場合、そのまま放置せず、なんらかの対処をおこなった方が賢明です。売掛金の対処方法としては、次のようなものが考えられます。

では、売掛金の対処方法について、詳しく見ていきましょう。

売掛金は、買掛金と相殺可能です。たとえば、次のように買掛金と売掛金がそれぞれ10万円あった場合、両者を相殺して0円にできます。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 買掛金 | 100,000円 | 売掛金 | 100,000円 |

相殺ができるのは、同じ取引先に対して売掛金と買掛金があった場合のみです。取引先と相互に売掛先になっていないと利用できないため、売掛金の相殺ができる場面は限られます。しかし、相殺をすれば、資金を使わずにバランスシートのスリム化が可能です。

そうしないと、自社側だけが取引先の売掛金を帳消し処理していて、取引先側はこちらに対する売掛金を保有したまま、といった事態が発生する可能性があるからです。

相殺処理をおこなう場合、取引先の同意を得て、「相殺領収書」をお互いに発行しておくとトラブルの発生を回避できます。

売掛金が増えすぎていて、とりあえず手元資金を増やしておきたい場合は、「売掛債権担保融資」を使う方法があります。

売掛債権担保融資とは、中小企業者が保有している在庫や売掛債権を担保として金融機関が融資を行う際、信用保証協会が債務保証を行う制度です。

参考:中小企業庁:在庫や売掛債権を担保とする融資・保証について

売掛債権担保融資は、売掛金を担保にするため、不動産などをすでに抵当に入れている場合でも問題なく利用できる融資です。保証人も必要ありません。さらに売掛先への連絡も不要です。

売掛債権担保融資の場合、売掛金というしっかりとした担保があるため、自社の業績が悪くてもローンを組める可能性が高くなっています。また、無担保融資よりも金利や利用可能金額などで有利な条件になりやすいのが普通です。

しかし売掛債権担保融資も融資の一種のため、ほかに金融機関からの融資を多く受けていると、融資枠の問題で利用できないこともありえます。また、売掛先の信用が低すぎる場合は、担保としての価値が低くなるため、ローンを組めません。

売掛債権担保融資以外に「ファクタリング」でも、売掛金を使っての資金調達が可能です。売掛債権担保融資は、売掛金を担保にしてお金を借りるものですが、ファクタリングの場合は売掛金を「売却」してお金を入手します。

ファクタリングの場合も、担保や保証人は不要です。

また、自社の信用の影響は小さく、赤字だったり銀行融資を断られている会社でも利用できます。代わりに売掛先の信用が重要視され、売掛先の経営が不安定だとファクタリング契約ができません。

ファクタリングで調達できる資金は、売掛金の金額よりも少ない額となります。

ファクタリングはあくまで売買契約のため、商品である売掛金以上の金額で売ることはできません。その点、売掛債権担保融資なら、金銭貸借契約のため、持っている売掛金の額よりも多い金額を調達できる可能性があります。

なるべく多額の資金を調達したいなら売掛債権担保融資を使う、負債を増やさずに資金を調達したいならファクタリングを使う、といったように状況に合わせて使い分けるとよいでしょう。

売掛金の仕訳処理は、次のような手順でおこないます。

では、売掛金の仕訳処理について詳しく見ていきましょう。

商品販売をするかサービスを提供した時、代金を後払いにした場合に売掛金が発生します。ただし売掛金の計上タイミングは、一定ではありません。従来、日本では売上の計上タイミングに関する明確なルールがありませんでした。

商品販売やサービス提供した時に売上計上する(実現主義)という原則があっただけです。出荷基準によったり、検収基準で計上したり、細かいタイミングはそれぞれの企業ごとに異なっていました。

しかし、収益認識に関する会計基準が作られ、2021年から適用されています。

この法律では、顧客に対する履行義務がなされた時点が売上の計上タイミングです。ただし、大手企業は新基準によって会計をしなければいけないのですが、中小企業では今のところ従来通りのタイミングで売上計上することが認められています。

10万円の売上が発生して、全額が売掛債権となった場合の仕訳処理は次の通りです。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 売掛金 | 100,000円 | 売上高 | 100,000円 |

売掛金は取引先ごとに管理する必要があり、回収期限を過ぎないよう適切な債権管理が重要です。

売掛金の支払日に売掛先からの入金があった場合、売掛金の消込処理をおこないます。たとえば、10万円の売掛金があり、取引先から銀行に10万円の入金があった場合にするのは、次のような仕訳処理です。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 普通預金 | 100,000円 | 売掛金 | 100,000円 |

同じ売掛先と複数の取引をしている場合は、銀行に振り込まれたお金がどの売掛金に対するものなのかをしっかりと確認しなければいけません。違う売掛金の消込処理をしてしまうと、後で面倒なことになります。

また、売掛金を入金するさいに、手数料分が差し引かれている場合は別途手数料の項目が必要です。売掛金が10万円、手数料が500円で銀行に振り込まれた場合は、次のような仕訳になります。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 普通預金 支払手数料 | 99,500円 500円 | 売掛金 | 100,000円 |

売掛金の回収をしっかりやるためには、定期的に売掛金の残高を確認しておくのが無難です。手作業で仕訳をしている場合は、売掛金ごとの残高一覧表作って一定期間ごとにチェックしておくと仕訳ミスが減ります。なお、専用の会計ソフトを導入すると、売掛金仕訳の手間が減り、ミスが起こる危険性も減るためおすすめです。

売掛金の仕訳処理には、前項で説明した基本的なこと以外に、例外的な処理が発生することがあります。そこでこの項目では、売掛金の仕訳処理で気をつけたい次のような点について解説していきます。

では、売掛金の仕訳処理に関する注意点について、詳しく見ていきましょう。

売掛金の回収ができなくなった場合は、貸倒損失として計上しなくてはいけません。たとえば、10万円の売掛金があり、その全額が回収不能になった場合は、次のような仕訳になります。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 貸倒損失 | 100,000円 | 売掛金 | 100,000円 |

ただし、自社の判断で勝手に貸倒損失を計上することは認められていません。貸倒損失を計上するためには、一定の条件を満たす必要があります。

会社更生法や民事再生法などで債権が切り捨てられたり、売掛先の資産状況から明白に支払いが不可能な状態になっていたり、売掛先と取引を停止してから1年以上弁済がなかったりする場合に、貸倒損失での計上が可能です。

また、売掛金のリスク管理として「貸倒引当金」をあらかじめ計上している場合は、仕訳のやり方が変わります。10万円の貸倒引当金を設定した場合は以下の通り。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 貸倒引当金 | 100,000円 | 売掛金 | 100,000円 |

取引先の信用調査や与信管理を徹底し、売掛金の貸倒リスクを未然に防ぐ体制を整えることが重要です。

売掛先が「クレジットカード」によって支払いをした場合、ほかの売掛金とは仕訳処理が変わります。会計上、クレジットカード払いの場合は、売掛先ではなく、クレジットカード会社と取引したとみなされるためです。

売掛金が10万円で、クレジットカードによる支払いが10万円、そのうちクレジットカード会社の手数料が5,000円だとすると、売上が発生した段階で次のような仕訳処理をします。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| クレジットカード売掛金 支払手数料 | 95,000円 5,000円 | 売上 | 100,000円 |

クレジットカードからの入金があった時の仕訳処理は、次のようになります。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 普通預金 | 100,000円 | クレジットカード売掛金 | 100,000円 |

なお、売上時にクレジットカードの手数料処理をせず、入金時に手数料を計上する場合、売上時と入金時の仕訳処理は次のようになります。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 売掛金 | 100,000円 | 売上高 | 100,000円 |

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 普通預金 支払手数料 | 95,000円 5,000円 | 売掛金 | 100,000円 |

入金時に手数料を計上する場合、そのほかの売掛金との見分けができないため、摘要欄にクレジットカード売上と書いておくと分かりやすくなります。

売掛金が一括で支払われず、売掛金の一部だけが支払われた場合の仕訳は通常と同じです。たとえば売掛金10万円のうち5万円だけが支払われた場合、次のような仕訳になります。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 普通預金 | 50,000円 | 売掛金 | 50,000円 |

この表記だけでは、どの売掛金に対する支払いがおこなわれたかわかりません。そのため、摘要欄にどういった売掛金なのかと、何回目の入金なのかを記載しておく(A社B工事1回目など)と分かりやすくなります。

分割払いで全額が支払われていないのに、売掛金の全額入金消込の処理を誤っておこなってしまうことがよくあるため、注意してください。

売掛先から入金される前に販売した商品が「返品」された場合は、仕訳で返金処理をしてもかまいません。しかし大抵の場合は、売掛金から返品された商品分の金額を差し引く処理をおこないます。

やり方は、売掛金を計上した時と逆の仕訳処理です。たとえば、3万円分の商品が返品された場合は、次のような仕訳処理をおこないます。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 売上高 | 30,000円 | 売掛金 | 30,000円 |

返品処理をした場合は、返品理由や返品日などを記録に残し、適切な在庫管理と売上管理をおこないましょう。

商品やサービスの「値引き」をした場合は、入金時の仕訳処理に「売上値引き」を計上します。たとえば売掛金が10万円で、1万円の値引きをした場合は次の通りです。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 普通預金 売上値引き | 90,000円 10,000円 | 売掛金 | 100,000円 |

売上値引きを使わずに、借方に売上高、貸方に売掛金を計上して仕訳処理する方法もあります。しかし消費税法の上では、売上値引きを使って値引きの処理をするのが基本です。

「消費税」の税抜き処理をした場合、「仮受消費税」を計上します。たとえば10万円の商品を消費税(10%)込みで売った場合は次のとおりです。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 売掛金 | 110,000円 | 売上 仮受消費税 | 100,000円 10,000円 |

なお、自分が仕入れたり費用を支払ったりする場合は、「仮払消費税」を計上します。

売掛金は、売上に対応して発生するものです。そのため、売掛金がマイナスになることは理論上ありえません。

売掛金がマイナスになっている場合は、売上の計上漏れがあったり、売掛金として扱わないものを売掛金として計上してしまっている可能性があります。

自分側の帳簿ミスがない場合は、取引先が過剰入金しているかもしれません。その場合、取引先に事実確認をし、過剰入金があった場合は、仮受金として計上するなどして、仕訳を修正しなければいけません。

「売上債権回転率」は、売上に対してどの程度の売上債権があるのかという比率を示すものです。売上債権には、売掛金だけでなく手形なども含まれます。

売上債権回転率は、【売上高÷売上債権】で計算可能です。

普通は「売上高」には1年間の売上高を入れ、「売上債権」には期末に残っている売上債権を入れて計算します。売上債権回転率の数値が小さい場合は、売上債権が長期間にわたって回収できていないということです。

たとえば、年間売上高が1億円で、期末に売掛金が5,000万円残っているなら、「1億÷5,000万」で、売上債権回転率は「2」になります。このケースの場合、売掛金の回収に半年(1年÷2)かかっているため、かなり問題ある経営状態だと言えるでしょう。

売上債権回転率は、「6以上」であるのが問題ない経営状態の目安だと言われています。6なら、売掛金回収にかかる期間は2カ月(1年÷6)です。

このように、基本的には売上債権回転率は高いほうが優れています。しかし、売上債権回転率が高すぎるのは逆に問題です。売上債権回転率が高すぎる場合、過度に安定志向の経営をおこなっていて、大きな利益を逃してしまっている可能性があります。

また、売上債権回転率は業種によって、かなりの差異があるため、業界内の平均と比べてどうなっているのかを確認するのが重要です。たとえば製造業は、売掛金の回収スパンが長い傾向があり、売上債権回転率が6未満になっている会社も少なくありません。

「売上債権回転期間」も、売上と売上債権の割合を示すものです。

売上債権回転期間は、【売上債権÷売上高】で計算できます。

つまり売上債権回転期間は、売上債権回転率とちょうど逆の計算式になるわけです。数値の意味も売上債権回転率と逆で、数値が小さいほど望ましい状況だと言えます。

たとえば年間売上高が1億円で、期末の売上債権が5,000万円なら、売上債権回転期間は0.5です。この場合、売上債権の回収は0.5年でなされていることになります。

売上債権回転期間は年度で計算しても活用しにくいため、日数や月数で計算するのが普通です。

日数計算したい場合は、【売上債権÷(売上高÷365)】で計算できます。

月数計算したい場合は、【売上債権÷(売上高÷12)】で計算。

前の例を日数計算すると、「5,000万÷365分の1億」で、「182.5(日)」となります。月数計算すると、「5,000万÷12分の1億」で、「6(月)」です。

一般的には、日数計算なら60以下、月数計算なら2以下というのが、安定した経営状態の目安と言われています。これより大きい場合、売掛金回収に問題がないかの確認が必要です。